Bekannt aus

Finanztechnologie im Alltag – Die stille Revolution des Geldes

Moderne, kontaktlose Bezahlmethoden revolutionieren den Alltag – sicher, schnell und oft nur per Smartphone berührbar.

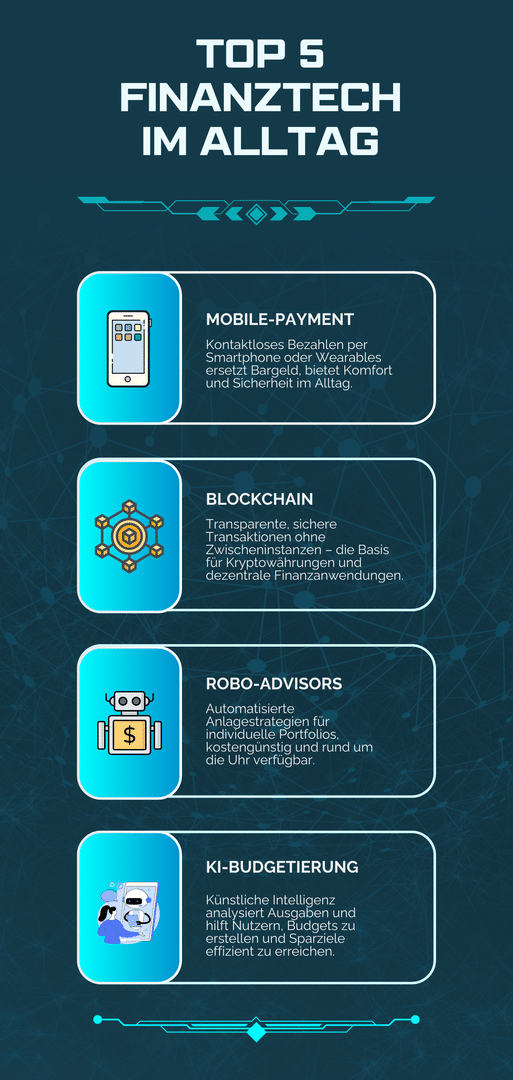

Finanztechnologien durchdringen den Alltag und revolutionieren den Umgang mit Geld. Ob beim Einkaufen, Sparen oder Investieren – Fintech-Lösungen gestalten die Finanzwelt grundlegend neu. Digitale Bezahlmethoden machen Bargeld beinahe überflüssig, Mikroinvestitionen ermöglichen selbst kleinen Sparern Zugang zum Kapitalmarkt, und smarte Apps erleichtern die Verwaltung der persönlichen Finanzen.

Nicht mehr nur für Großinvestoren und Finanzexperten, sondern für alle zugänglich und nutzbar. Finanztechnologien bieten nicht nur Effizienz, sondern auch eine völlig neue Flexibilität: jederzeit und überall das eigene Geld im Griff. Doch während Komfort und Geschwindigkeit an erster Stelle stehen, wächst zugleich das Bewusstsein für Datensicherheit und Privatsphäre.

Digitale Bezahlmethoden: Von Bargeld zu Berührungslos

Bargeld wird zur Seltenheit, während digitale Bezahlmethoden in den Alltag drängen und das Bezahlen neu definieren. Ob per Smartphone, Smartwatch oder anderen Wearables – die kontaktlosen Methoden gewinnen weltweit an Popularität. Der Gang zum Bankautomaten wird überflüssig, der Griff zum Geldbeutel ebenso. Ein Wisch über das Handy, ein kurzes Piepen an der Kasse: Die Zahlung ist erledigt. Praktisch, schnell und modern. Interessanterweise würden heute 44 Prozent der Menschen lieber ohne Bargeld bezahlen, wenn sie die Wahl hätten – vor nur zwei Jahren waren es noch 41 Prozent.

Besonders Apple Pay, Google Pay und Paypal treiben diesen Trend an. Diese Anbieter punkten mit Benutzerfreundlichkeit und einer stetigen Optimierung der Sicherheit. Eine PIN-Eingabe ist oft nicht nötig, stattdessen sorgen biometrische Verfahren wie Fingerabdruck- oder Gesichtserkennung für den Schutz. Auch das Risiko durch Verlust oder Diebstahl von Bargeld entfällt, da sich die digitalen Methoden bei Verlust des Geräts sperren lassen. Ein weiteres Plus: viele dieser Dienste nutzen Tokenisierung, eine Technik, bei der sensible Daten verschlüsselt und durch einmalige Codes ersetzt werden. Das Vertrauen in das Smartphone als bevorzugtes Zahlungsmittel nimmt weiter zu – im letzten Jahr nannten bereits 14 Prozent der Menschen ihr Handy als bevorzugtes Zahlungsmittel, mehr als doppelt so viele wie 2021.

In Deutschland hinkt der Trend gegenüber anderen Ländern wie Schweden oder den USA etwas hinterher, doch die Akzeptanz wächst auch hierzulande kontinuierlich. Große Einzelhändler, Gastronomiebetriebe und selbst kleine Shops statten sich zunehmend mit den nötigen Technologien aus. Eine Entwicklung, die auch von der jüngeren Generation und der Urbanisierung angetrieben wird – Menschen, die Flexibilität und Geschwindigkeit verlangen und für die bargeldlose Bezahlung selbstverständlich wird. Dennoch bevorzugen rund 28 Prozent der Deutschen weiterhin Bargeld – eine Zahl, die seit 2021 stabil geblieben ist.

Natürlich bleibt die Sicherheit im Fokus: Datenschutzexperten warnen vor der potenziellen Überwachung und dem Zugriff Dritter auf sensible Daten. Die EU-Richtlinie zur Datenschutz-Grundverordnung (DSGVO) setzt hier strenge Maßstäbe, und dennoch bleibt ein gewisses Risiko für Datenmissbrauch. Auch das Bewusstsein für die Datensicherheit wächst; Menschen wollen Kontrolle darüber, wer auf ihre Zahlungsdaten zugreift.

Künstliche Intelligenz und Personalisierte Finanzberatung

Künstliche Intelligenz verändert die Welt der Finanzberatung und bringt neuen Schwung in die persönliche Finanzplanung. Durch intelligente Algorithmen wird der Zugang zu individuellen Finanzempfehlungen für jedermann möglich – maßgeschneidert und jederzeit verfügbar. Die automatisierte Analyse großer Datenmengen erlaubt es, persönliche Sparpläne, Budgetvorgaben und sogar komplexe Investitionsstrategien zu entwickeln, die perfekt auf individuelle Bedürfnisse abgestimmt sind.

Apps und Tools wie Mint oder YNAB (You Need A Budget) sind Beispiele für KI-basierte Finanzplanungslösungen, die Nutzern dabei helfen, finanzielle Ziele zu erreichen und tägliche Ausgaben effizient zu managen. Roboadvisor wie Scalable Capital oder Quirion analysieren Anlagestrategien, bewerten Risiken und passen Portfolios automatisch an Marktbedingungen an – ein Service, der traditionell nur bei klassischen Finanzberatern erhältlich war und oft hohe Kosten verursachte.

Die Vorteile solcher KI-Lösungen sind offensichtlich: Kosten werden gesenkt, und der Zugang zur Finanzberatung wird demokratisiert. Ohne großen Aufwand lassen sich detaillierte Einblicke in die eigene finanzielle Lage gewinnen, Sparpläne optimieren und Entscheidungen fundiert treffen. Algorithmen können rund um die Uhr tätig sein und ermöglichen es so, selbst auf kurzfristige Marktveränderungen zu reagieren.

Doch trotz der vielen Vorteile existieren auch kritische Punkte. Eine große Herausforderung bleibt die Datensicherheit. Da KI-Systeme große Mengen an persönlichen Finanzdaten verarbeiten, wächst das Risiko, dass sensible Informationen in falsche Hände geraten. Auch ethische Fragen werden laut, etwa hinsichtlich der Entscheidungslogik, die Algorithmen zugrunde liegt. Wem gehören die Daten? Wer übernimmt die Verantwortung für Fehlentscheidungen?

KI in der Finanzberatung bringt eine enorme Veränderung mit sich – und stellt traditionelle Modelle infrage. Eine spannende Entwicklung, die zeigt: Finanzplanung wird nicht nur effizienter, sondern auch zugänglicher, auch wenn ein kritischer Blick auf die ethischen Aspekte notwendig bleibt.

Banking-Apps und die Zukunft der Bankfilialen

Banking-Apps revolutionieren das traditionelle Bankgeschäft und stellen die Notwendigkeit von Bankfilialen zunehmend infrage. Statt Schlangen am Schalter und festen Öffnungszeiten bieten Banking-Apps jederzeit und überall Zugriff auf Konten und Transaktionen. Ob Überweisungen, Investments oder Finanzplanung – mit wenigen Klicks lassen sich mittlerweile fast alle Bankgeschäfte digital erledigen.

Digitale Banken setzen dabei neue Standards, vollständig ohne physische Filialen. Attraktiv ist dabei nicht nur die Benutzerfreundlichkeit: Viele dieser Apps bieten die Möglichkeit, einen digitalen Kontoblick nutzen, der eine klare Übersicht über Einnahmen, Ausgaben und Sparziele schafft. Automatisierte Auswertungen und Budgets helfen dabei, Finanzen effizient zu verwalten. Dieser Trend gewinnt weltweit an Beliebtheit, vor allem bei jenen, die Mobilität und Flexibilität schätzen.

Die Vorteile solcher Apps sind offensichtlich. Banking-Apps machen den Zugang zu Finanzen einfacher und schneller. Im Gegensatz zu traditionellen Banken entfallen viele Gebühren, und internationale Überweisungen sind oft günstiger oder sogar kostenlos. Echtzeit-Benachrichtigungen informieren über jede Transaktion, was den Überblick erleichtert und potenziellen Missbrauch schnell sichtbar macht.

Doch der Boom der Banking-Apps birgt auch Risiken. Die zentrale Frage bleibt: Wie sicher sind diese Apps? Datenschutz und die Absicherung vor Cyberangriffen sind entscheidende Faktoren, da viele Nutzer sensible Finanzdaten auf ihren Smartphones speichern. Ein weiteres Risiko besteht in der möglichen Abhängigkeit von der Technologie. Ein technischer Ausfall oder Probleme mit der App können den Zugriff auf das eigene Konto erschweren – ein Szenario, das bei einer Bankfiliale kaum denkbar wäre.

Auch auf die Bankenlandschaft hat dieser Wandel erheblichen Einfluss. Immer mehr Filialen schließen, da der persönliche Service nicht mehr nachgefragt wird. Vor allem in ländlichen Regionen bedeutet dies den Verlust wichtiger Anlaufstellen. Doch gleichzeitig entsteht ein neues, digitales Banking-Erlebnis, das den Bedürfnissen moderner Kunden entspricht.

Kryptowährungen und die Herausforderung des digitalen Geldes

Kryptowährungen erobern den Alltag und bringen frischen Wind in den Zahlungsverkehr. Bitcoin und Ethereum, die Vorreiter der digitalen Währungen, sind längst nicht mehr nur Spekulationsobjekte – sie dringen zunehmend in alltägliche Finanztransaktionen vor. Zahlreiche Unternehmen und Einzelhändler weltweit akzeptieren inzwischen Kryptowährungen als Zahlungsmittel, und das Interesse wächst stetig. Ob beim Online-Shopping oder beim Kaffee um die Ecke: Digitale Coins werden immer häufiger als Alternative zu herkömmlichen Währungen genutzt.

Die Akzeptanz digitaler Währungen steigt, vor allem bei technikaffinen Menschen und in Regionen mit instabilen Währungssystemen. Für Nutzer eröffnen sich spannende Möglichkeiten: Transaktionen sind schnell, global und oft günstiger als klassische Banküberweisungen. Zudem entfallen Zwischenhändler, was die Kontrolle über die eigenen Finanzen stärkt und das Potenzial für eine revolutionäre Veränderung des Finanzsystems birgt. In Gesellschaft und Wirtschaft wächst die Hoffnung, dass Kryptowährungen das Finanzwesen demokratisieren und Unabhängigkeit fördern können.

Doch die Schattenseiten lassen sich nicht ignorieren. Die starke Volatilität vieler Kryptowährungen macht sie als Zahlungsmittel riskant. Schwankungen von mehreren Prozent innerhalb eines Tages sind keine Seltenheit – ein Albtraum für jemanden, der damit alltägliche Einkäufe erledigen möchte. Auch die Sicherheit bleibt eine Herausforderung. Die Gefahr von Cyberangriffen und der Verlust privater Schlüssel können Nutzer im schlimmsten Fall hohe Beträge kosten.

Hinzu kommen regulatorische Hürden, da Staaten und Finanzbehörden weltweit darüber debattieren, wie sie den Umgang mit digitalen Währungen gestalten und kontrollieren sollen. Die Frage, wie sicher und stabil Kryptowährungen langfristig sein können, steht noch im Raum.

Die nächste Generation der Finanztechnologien

Die Zukunft der Finanztechnologie verspricht tiefgreifende Veränderungen im Alltag. Automatisierte Transaktionen, die sich eigenständig abwickeln und das Finanzleben vereinfachen, stehen dabei an vorderster Front. Dank smarter Algorithmen und Machine Learning können regelmäßige Zahlungen, Investitionen oder Budgetierungen in Echtzeit optimiert werden – ganz ohne Eingreifen des Nutzers. Ob monatliche Rechnungen, Sparraten oder sogar spontane Investitionsentscheidungen: Finanzprozesse erledigen sich quasi wie von selbst und bieten bequeme Effizienz.

Eine weitere bedeutende Entwicklung ist das Konzept des Decentralized Finance, kurz DeFi. Diese Technologie strebt danach, traditionelle Finanzintermediäre wie Banken durch Blockchain-basierte Systeme zu ersetzen, die den direkten Austausch zwischen Nutzern ermöglichen. Ohne zentralisierte Institutionen könnten Finanzdienstleistungen wie Kredite, Versicherungen oder Wertpapierhandel direkter, günstiger und für viele Menschen zugänglicher werden. DeFi hat das Potenzial, das Finanzwesen zu demokratisieren und es von geografischen und institutionellen Hürden zu befreien.

Neben der Automatisierung und Dezentralisierung steht die Personalisierung im Vordergrund. Zukünftige Fintech-Lösungen werden wohl immer stärker auf individuelle Bedürfnisse zugeschnitten sein. Mithilfe von Künstlicher Intelligenz und umfassender Datenanalyse werden Finanzdienstleistungen möglich, die sich dynamisch an Lebensgewohnheiten und Finanzziele anpassen. Maßgeschneiderte Anlageempfehlungen oder personalisierte Kreditkonditionen könnten Alltag werden und eine nie dagewesene Nähe zwischen Nutzern und Finanzwelt schaffen.

Eine Finanzlandschaft entsteht, die schneller, flexibler und persönlicher agiert als je zuvor. Automatisierte Transaktionen, DeFi und personalisierte Finanzlösungen weisen den Weg in eine Zukunft, in der Finanzen intuitiver und direkter in den Alltag integriert sind. Die Herausforderung bleibt, Sicherheit und Datenschutz mit dieser neuen Zugänglichkeit in Einklang zu bringen. Doch die Richtung ist klar: Finanztechnologie wird den Alltag immer tiefer durchdringen und die Art, mit Geld umzugehen, grundlegend neu gestalten.

{kind=link}